В ведомстве разъяснили вопрос о возможности вычета НДС по товарам, купленным за наличный расчет в розничной торговле сотрудником организации, на основании кассовых чеков, в которых налог выделен отдельной строкой.

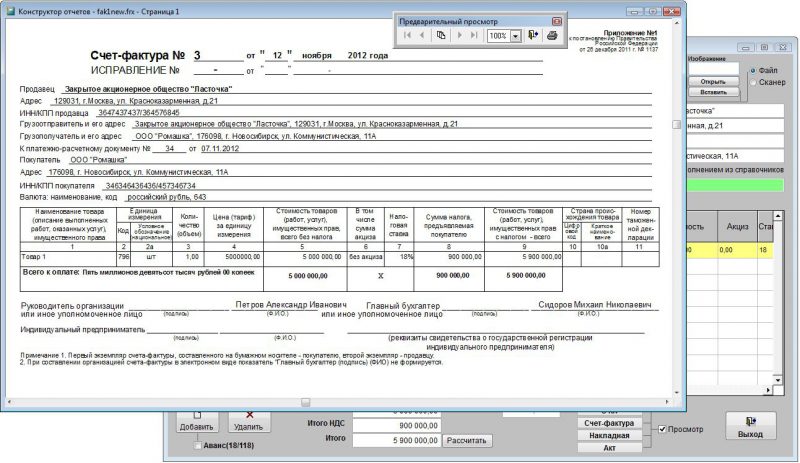

В письме указано, что, согласно пункту 1 статьи 172 Налогового кодекса, вычеты НДС производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг, имущественных прав), документов, подтверждающих фактическую уплату налога при ввозе товаров в РФ, документов, подтверждающих уплату налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 3, 6 — 8 статьи 171 Кодекса.

Указанными пунктами статьи 171 Кодекса предусмотрены особенности вычета НДС, уплаченного налогоплательщиком непосредственно в бюджет, а также сумм налога, уплаченных сотрудниками организации в составе командировочных и представительских расходов.

Таким образом, вычет сумм НДС в отношении товаров, приобретенных в розничной торговле, без наличия счетов-фактур Кодексом не предусмотрен.