Специалисты ведомства указали, что порядок оформления первичных учетных документов регулируется Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Одним из обязательных реквизитов является подпись лица (лиц), предусмотренного п. 6 ч. 2 ст. 9 Закона N 402-ФЗ, с указанием фамилии и инициалов либо иных реквизитов, необходимых для идентификации этого лица (лиц). Следовательно, для формирования данных налогового учета необходимо наличие надлежащим образом составленных документов, подтверждающих понесенные расходы.

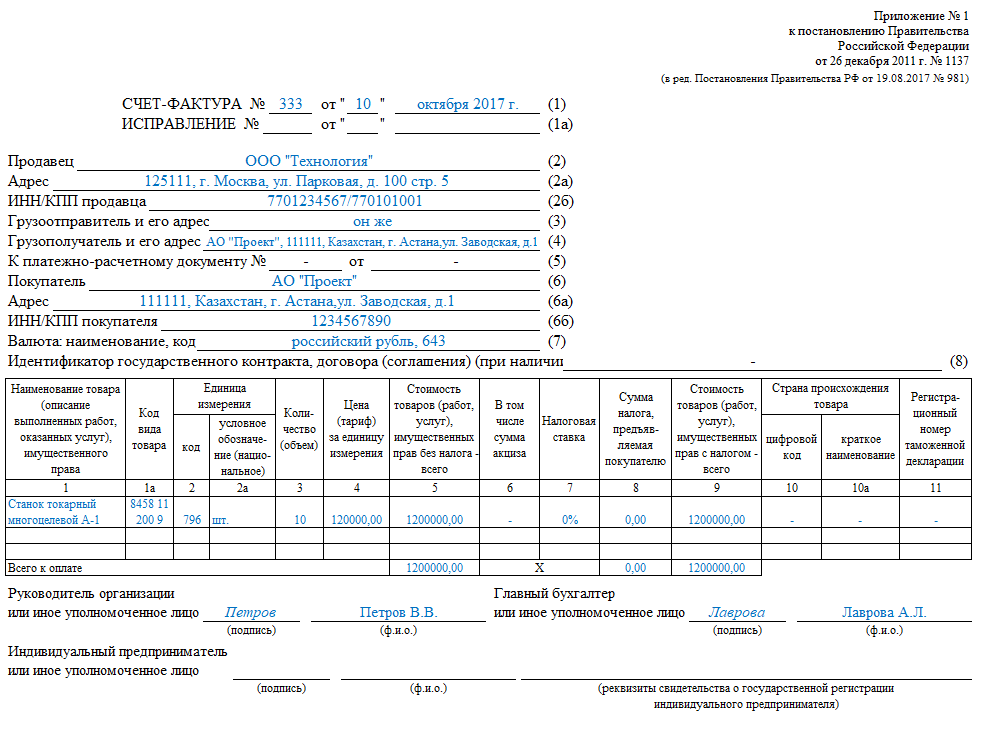

Также в ведомстве напомнили, что использование счетов-фактур, подписанных факсимильной подписью, Налоговым кодексом не предусмотрено. Поэтому подписанные таким образом счета-фактуры считаются составленными с нарушением. А значит, не могут являться основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету.